Wie berechnest du deine Scope-1-, Scope-2- und Scope-3-Emissionen?

Wenn du dich mit Treibhausgasemissionen beschäftigst, hast du sicherlich schon die Begriffe Scope 1, Scope 2 oder Scope 3 gehört. Vor allem für CO2-Bilanzen bei Unternehmen oder CO2-Kompensationen spielt der Scope eine große Rolle. Für was stehen Scope 1, Scope 2 und Scope 3?

Warum sind Scope 123 Emissionen überhaupt wichtig für Unternehmen?

Jedes Jahr legen Unternehmen ihre Geschäfts- und Finanzberichte vor. Seit einigen Jahren ist ein neuer Bericht dazu gekommen: der Nachhaltigkeitsbericht. Im Sommer 2023 hat die EU eine Leitlinie CSRD veröffentlicht. Das ist ein Text, der festlegt, welche Unternehmen jetzt verpflichtend Nachhaltigkeitsberichte veröffentlichen müssen. Nach der CSRD wird der Nachhaltigkeitsbericht für Unternehmen jetzt genau so wichtig wie der Finanzbericht.

CO2-Emissionen von Unternehmen sind ein zentraler Bestandteil der Nachhaltigkeitsberichtserstattung. 15 Prozent der Unternehmen haben noch nicht damit begonnen, die CSRD-Anforderungen umzusetzen. Zunächst betrifft die CSRD folgende Unternehmen im Jahr 2025:

- 250 Mitarbeiter im Jahresdurchschnitt

- 25 Millionen Euro Bilanzsumme

- 50 Millionen Euro Umsatzerlöse

Aber da hört es nicht auf. 2026 kommen KMUs hinzu. All diese Unternehmen müssen ihre CO2-Emissionen ermitteln und kommunizieren.

Die Scope 123 CO2-Emissionen werden dabei nicht irgendwie ermittelt und reportet. Mit der CSRD gibt es auch einen Standard für die Scope-Emissionen: die “EFRAG Standards ESRS E1 Climate Change”, oder kurz ESRS E1.

Scope-1-, Scope-2- und Scope-3-Emissionen werden also eine zentrale Rolle einnehmen bei der Nachhaltigkeitsberichterstattung in den nächsten Jahren. Es wird schleunigst Zeit, dass sich Unternehmen darauf einstellen.

Was bedeutet Scope 1, 2 und 3?

Ihren Ursprung haben die Begriffe Scope 1, 2 und 3 im Greenhouse Gas Protocol von 1998. Weil Unternehmen zuvor überhaupt nicht wussten, wie sie ihre CO2-Emissionen erfassen sollen, wurde im Jahr 1998 ein Standardwerk geschaffen: das GHG-Protocol.

Das Greenhouse Gas Protocol, kurz GHG-Protocol wurde erstellt vom World Resources Institute (WRI) und dem World Business Council for Sustainable Development (WBCSD).

Ziel ist es, einheitliche Standards für Unternehmen zu schaffen, wie diese CO2-Emissionen erfassen und bilanzieren können. Daraus resultiert die heutige Einteilung von Emissionen in drei Bereiche: Scope 1, Scope 2 und Scope 3.

Was gehört zu den Bereichen Scope 1, Scope 2 und Scope 3?

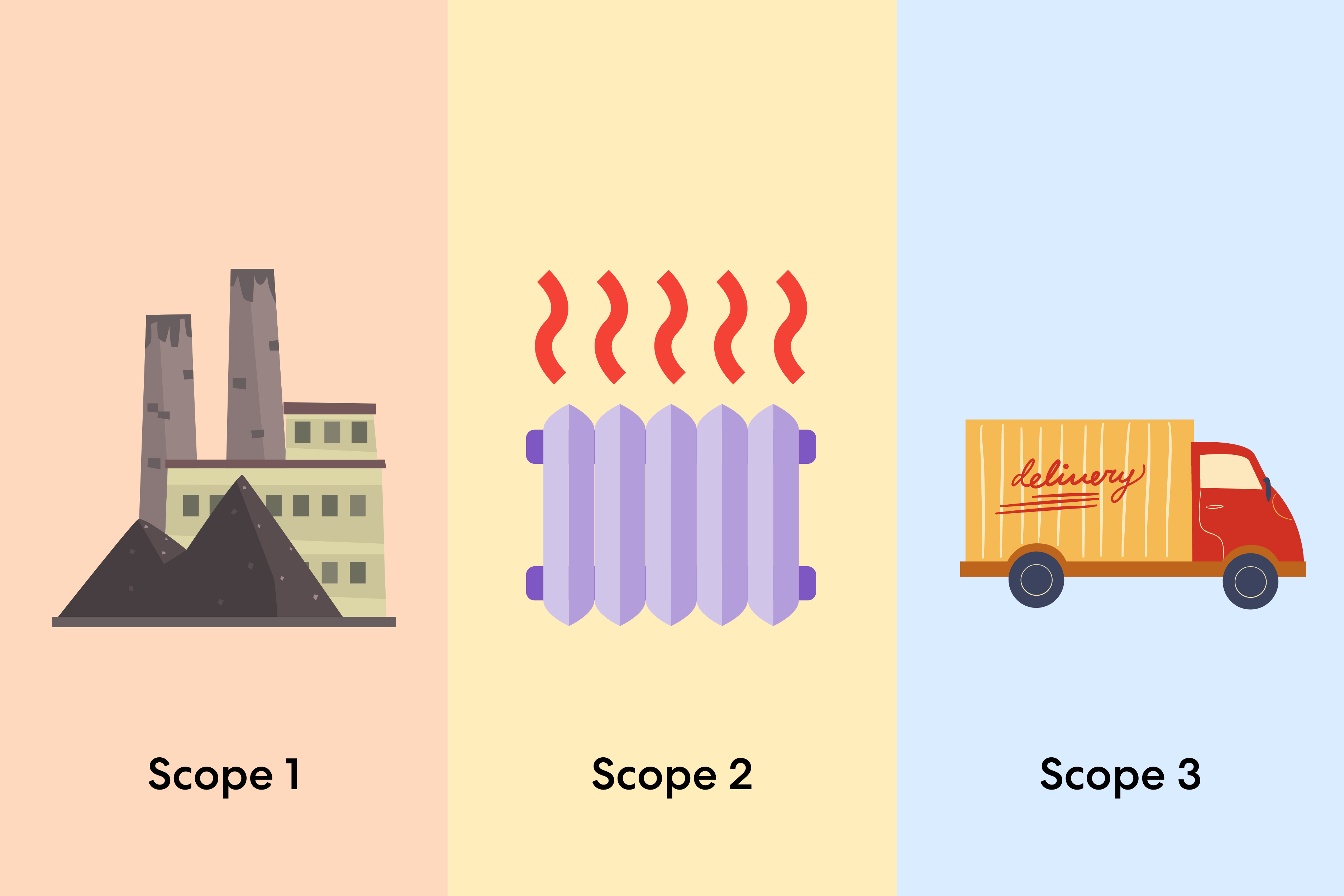

Die Scopes beim Thema CO2 helfen, die CO2-Emissionen von Unternehmen in die richtigen Kategorien einzuordnen. Scope 1 sind Emissionen, die direkt von Unternehmen vor Ort produziert werden. Das kann der Unternehmensfuhrpark sein oder ein Kohlekraftwerk, was Kohle verbrennt, um Strom zu erzeugen.

Scope 2 sind CO2-Emissionen, die bei der Nutzung von Energie entstehen. Die Energie in Scope 2 produzieren Unternehmen nicht selbst, sondern kaufen sie ein. Dazu zählt Strom, Wärme und Kühlung. Wenn dein Unternehmen die Energie selbst produziert, zählen die daraus resultierenden Emissionen in den Bereich Scope 1.

Scope 3 sind Emissionen, die nicht mehr direkt zu deinem Unternehmen vor Ort gehören. Das können CO2-Emissionen sein, die bei Geschäftsreisen entstehen oder beim Abfallmanagement.

Welche Emissionen zählen zu Scope 1?

Zum Bereich Scope 1 gehören CO2-Emissionen, die Unternehmen direkt selbst produzieren. Produziert ein Unternehmen zum Beispiel Strom, indem es Kohle verbrennt, dann gehören die entstehenden CO2-Emissionen zu Scope 1. Auch der Fuhrpark eines Unternehmens zählt zu Scope 1.

Die Scope-1-Emissionen können Unternehmen eher unkompliziert berechnen, indem sie den CO2-Austoß der vor Ort verbrannten Brennstoffe ermitteln. Da die Mengen der Brennstoffe den Unternehmen ohnehin bekannt sind, sind Scope-1-Emissionen leichter überschaubar.

Welche Emissionen zählen zu Scope 2?

Zum Bereich Scope 2 gehören Strom, Fernwärme, Dampf oder Kühlungsenergie in Gebäuden sowie in Elektrofahrzeugen. Auch die Emissionen in dieser Kategorie können rechnerisch erfasst werden, da die zugehörigen Mengen dem Unternehmen bekannt sind.

Welche Emissionen zählen zu Scope 3?

Scope-3-Emissionen sind alle CO2-Emissionen, die in Verbindung zum Unternehmen stehen, aber weder Scope 1 noch Scope 2 zugeordnet werden können.

Das sind Emissionen, die in vermieteten Wohnungen entstehen, Emissionen in Verbindung mit der Müllentsorgung, oder CO2, welches Geschäftsreisen von Mitarbeitenden entsteht. Grundsätzlich sind das CO2-Emissionen, die nicht vor Ort verursacht werden, sondern bei der Benutzung der produzierten Güter oder beim Ausüben von bestimmten Services.

Scope-3-Emissionen werden in 15 Kategorien unterteilt. Es gibt im Scope 3 “Vorgelagerte Emissionen” und “Nachgelagerte Emissionen”.

| Vorgelagerte Emissionen | Nachgelagerte Emissionen |

|---|---|

| 1. Eingekaufte Waren- und Dienstleistungen | 9. Nachgelagerter Transport und Distribution |

| 2. Kapitalgüter | 10. Verarbeitung verkaufter Produkte |

| 3. Energie- und brennstoffbezogene Aktivitäten | 11. Gebrauch/Nutzung verkaufter Produkte |

| 4. Vorgelagerter Transport und Distribution | 12. End-of-Life Treatment verkaufter Produkte |

| 5. Abfall | 13. Vermietete oder verleaste Sachanlagen |

| 6. Geschäftsreisen | 14. Franchise |

| 7. Pendeln | 15. Investitionen |

| 8. Angemietete oder geleaste Sachanlagen |

Müssen Unternehmen ihre Scope 1, Scope 2 und Scope 3 Emissionen veröffentlichen?

Die CSRD gibt vor, welche Unternehmen und wie Unternehmen über Nachhaltigkeit berichten müssen.

Wenn Unternehmen laut der CSRD aufgerufen sind, über ihre Nachhaltigkeitsbewegungen zu berichten, müssen sie ihre Treibhausgasbilanz ausweisen.

Die ESRS E1 gehört zur CSRD-Richtlinie und gibt wiederum vor, was exakt berichtet werden muss.

Die EU und Deutschland wollen klimaneutral sein bis 2050. Ein Großteil der Emissionen entsteht in der Industrie. Dementsprechend groß ist das Interesse der Politik, die Scope 123 Emissionen der Industrie zu kennen.

Die Treibhausgasbilanz

Erst einmal musst du prüfen, ob dein Unternehmen einen CO2-Bericht veröffentlichen muss. Mit 2024 und der neuen CSRD-Berichtspflicht müssen Unternehmen mit mehr als 500 Mitarbeitenden eine CSRD-konforme Treibhausgasbilanz vorlegen.

Die Berichtspflicht wird jetzt aber schrittweise ausgeweitet und betrifft spätestens 2028 auch kleinere Unternehmen.

Das Greenhouse Gas Protocol

Als Grundlage für die Scope-Emissionen im Treibhausgasbericht gibt es das GHG-Protocol, das Greenhouse Gas Protocol. Im Greenhouse Gas Protocol werden die Emissionen von Unternehmen in die drei Bereiche Scope 1, Scope 2 und Scope 3 aufgeteilt, wie bereits vorher beschrieben.

Außerdem sagt das Greenhouse Gas Protocol auch, welche Scope-Emissionen in die Bilanz von Unternehmen einfließen müssen. Bisher musste Unternehmen ihre Scope 1 und Scope 2 ausweisen. Jetzt müssen aber auch die Scope-3-Emissionen rein in die Treibhausgasbilanz.

ESRS E1 Standard

Der ESRS E1 gehört zur CSRD. Im Zuge der CSRD wurde ein Standard veröffentlicht, der ESRS E1. In diesem Standard ist unter anderem definiert, in welcher Form die Scope-1- und Scope-2- sowie Scope-3-Emissionen berichtet werden müssen.

Was passiert, wenn verpflichtete Unternehmen ihre Scope-Emissionen nicht kommunizieren?

Wenn das Unternehmen keinen Nachhaltigkeitsbericht samt Scope-1-, Scope-2- und Scope-3-Emissionen vorlegt, dann muss das Unternehmen mit Strafen rechnen. Die liegen bei bis zu 10 Millionen Euro. Die Höhe der Strafe richtet sich nach den Umsätzen und Gewinnen des Unternehmens.

Wo findest du Unterstützung beim Berechnen der Scope-1-, Scope-2- und Scope-3-Emissionen?

Wenn du jetzt deine Scope-1-, Scope-2- und Scope-3-Emissionen ermitteln möchtest und nach Unterstützung suchst, wende dich gerne an unser Partnerunternehmen www.viacero.earth oder kontaktiere direkt andreas@viacero.earth.

Wenn du Scope-1-, Scope-2- und Scope-3-Emissionen ausgleichen möchtest, dann nutze gerne unser Formular oder kontaktiere uns.